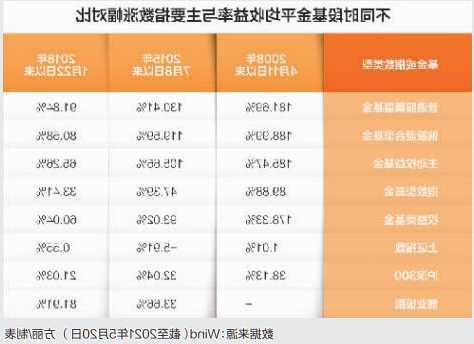

数字经济指数历史估值

上周,市场主要指数呈现下跌态势。具体来看,上证指数下跌3.40%,沪深300指数下跌4.17%,深证成指下跌4.95%,创业板指下跌4.99%。行业方面,上周31个申万一级行业全部下跌,跌幅居首行业主要集中通信、医药生物、计算机、电子、传媒等。数字经济相关行业中,据申万一级行业统计,通信排名第31位(-7.35%),计算机排名第29位(-6.24%),电子排名28位(-5.92%),传媒排名27位(-5.87%)。

上周,资金面超预期收紧,市场表现较弱;各类宽基指数全面下跌,成长价值表现基本相当,红利指数表现相对更强。从经济数据而言,经济数据持续验证经济逐步修复。上周公布的国内经济数据持续展现了经济边际修复向上,社零及工业增加值同比增速超市场预期,第二及第三产业用电量持续回升。服务业与制造业均有明显改善迹象,未来需求仍有望向上。

华安基金指数与量化投资部认为,当前A股处于中长期偏低位区间,不建议过度悲观。首先,政策从宏观经济基本面、活跃资本市场等方面均在发力,终会定价到股票市场;其次,A股整体估值处于较低水平,更大概率以横盘震荡来消化低迷的情绪;最后,汇金增持四大行、央企增持和回购股份等,有望带动场外资金入市。建议持续关注稳增长政策进展以及落实效果,看好数字经济相关行业的投资机会。具体行业分析如下:

1、电子:

上周电子行业跑输大盘,沪深300指数下跌4.17%,申万电子指数下跌5.92%,行业整体跑输沪深300指数1.74个百分点,涨跌幅在申万一级行业中排第28位,PE(TTM)为45.22倍。子板块上周涨跌:半导体-4.14%、其他电子Ⅱ-6.04%、电子化学品Ⅱ-6.10%、光学光电子-6.86%、消费电子-7.75%、元件-8.41%。10月19日,台积电发布23Q3业绩,Q3盈利和Q4营收指引超预期,23全年营收同比降幅可能略低于10%,主要系AI芯片需求强劲、产能利用率提升和汇率利好(第三方预测数据仅供参考,不作为投资建议)。AI需求非常强劲,因CoWoS产能瓶颈限制,AI芯片仍处供不应求状态,台积电努力扩充CoWoS产能。华安基金指数与量化投资部认为,考虑到AI芯片需求持续强劲,CoWoS产能进一步扩充, AI算力产业链存在长期投资机会。

2、通信:

上周申万通信指数下跌7.35%,行业整体跑输沪深300指数3.18个百分点,涨跌幅在申万一级行业中排第31位,PE(TTM)为28.35倍。子板块上周涨跌:通信服务-4.55%、通信设备-8.92%。上海发布基础设施建设规划,行动方案指出,要加快试点部署5G-A网络,提升5G-A的覆盖广度和应用深度,支撑车联网、虚拟现实、8K超等应用率先商业落地。2023全球移动宽带论坛期间,华为无线网络产品线总裁曹明发布了全球首个全系列5G-A产品解决方案,助力运营商向5G-A高效平滑演进。三季报临近,华安基金指数与量化投资部建议关注5.5G带来的增量需求在三季报业绩中的体现。

3、计算机:

上周申万计算机指数下跌6.24%,行业整体跑输沪深300指数2.07个百分点,涨跌幅在申万一级行业中排第29位,PE(TTM)为59.81倍。子板块上周涨跌:计算机设备-6.04%、软件开发-6.29%、IT服务Ⅱ-6.35%。10月17日,拜登更新针对AI芯片的出口管制规定,除限制美国企业向中国销售芯片。工信部也对此作出反应,10月20日,工业和信息化部新闻发言人、运行监测协调局局长陶青表示,下一步将坚持突出重点领域,大力推动制造业数字化转型,推动人工智能创新应用。华安基金指数与量化投资部认为,在美国禁令之下,将进一步倒逼我国加快算力发展,相关产业链有望带来巨大机遇。

4、传媒:

上周申万传媒指数下跌5.87%,行业整体跑输沪深300指数1.69个百分点,涨跌幅在申万一级行业中排第27位,PE(TTM)为36.71倍。子板块上周涨跌:电视广播Ⅱ-3.91%、影视院线-4.74%、游戏Ⅱ-6.10%、广告营销-6.18%、数字媒体-6.50%、出版-6.61%。根据伽马数据发布《2023年8月游戏产业报告》显示,2023年8月中国游戏市场规模292.26亿元,环比上升2.15%,同比上升46.08%。9月共5款新重点手游上线、3款新重点手游公测。华安基金指数与量化投资部认为,版号持续常态化发放给市场带来了较强的信心,利好整体板块的估值修复,头部厂商腾讯等持续发力,维持较多新游上线数量,MM0赛道再添新鲜血液,带动游戏行业景气度持续回暖。

数据来源:Wind,截至2023年10月20日。风险提示:本报告所载信息或所表达的意见仅为提供参考之目的,并不构成对买入或卖出此报告中所提及的任何证券的建议。本报告并非基金宣传推介资料,亦不构成任何法律文件。本报告非为对相关证券或市场的完整表述或概括,有关数据仅供参考,本公司不对其中的任何错漏和疏忽承担法律责任。投资者购买本公司旗下的产品时,应认真阅读相关法律文件。基金有风险,投资需谨慎。