直销推动贵州茅台收入持续增长,员工收入也随之增长。

杨现华/文

在传闻业绩不及预期引发股价下挫后,贵州茅台(600519.SH)发布了三季报,持续稳定的增长使得传闻不攻自破。

在产能受限情况下,贵州茅台通过扩大直销渠道收入占比促进收入的提高,其中“i茅台”的贡献尤为显著,贵州茅台越来越像一家直营店。直销占比的快速增长可以提高公司收入,不过贵州茅台的毛利率并没有大幅增长。

在公司业绩取得持续增长时,不仅二级市场投资者分享了茅台的成长,公司员工也是如此。在上市白酒公司中,贵州茅台是员工最多的一家,员工人均收入也最高。

直销助增长

贵州茅台2023年前三季度实现营收1053.16亿元,同比增长17.3%;实现归属于母公司股东的净利润528.76亿元,同比增长19.09%。三个季度公司收入就突破了千亿,与公司2021年全年1095亿元的收入已经非常接近。

从单季度看,2023年第三季度,贵州茅台实现营收343.29亿元,同比增长13.14%;实现归属于母公司股东的净利润168.96亿元,同比增长15.68%。从收入增速上,与前两季度相比,三季度贵州茅台收入增长有所放缓。不过,三季度本就是公司收入增长的淡季,增速放缓并不奇怪。

在贵州茅台发布三季报后,机构一致看好。华创证券表示,第三季度贵州茅台增速虽略有下降,但前三季度仍快于全年15%的增长规划目标。茅台依然手握多张经营底牌以达成“十四五”战略目标:首先,即便不考虑直接提价,可供基酒增长和非标占比继续提升仍是两大底牌;其次,在需求持续偏弱的情况下,也可考虑通过普茅外配额招商作为后手,保障增长驱动力。

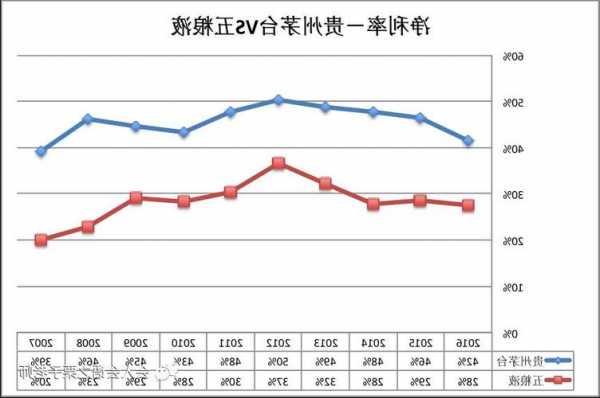

一如既往,快速增长的直销收入是贵州茅台增收的最大引擎。2023年前三季度,公司批发收入为566.57亿元,涨幅只有2.9%;直销收入为462.07亿元,涨幅达到44.93%。也就是说,贵州茅台收入增长基本就来自直销收入的增加。

贵州茅台的直销渠道已经开始“抢食”经销商的份额了。2022年,贵州茅台批发渠道的销量为56990吨,上一年的销量为60703吨,经销商的销量开始下降;直销的销量翻倍增长至11187吨。

直销的销量不到批发渠道的两成,贡献的收入已经是批发渠道的65%以上。除了直销的单价更高外,直销产品以贵州茅台的核心产品飞天茅台系列为主;经销商销量多,但承担的系列酒销售任务更多。

自2020年贵州茅台发力直销后,公司批发渠道的收入就开始停滞了。2020年,公司批发收入为815.82亿元,2022年为743.94亿元,经销收入不增反降。由于迟迟没有提价,贵州茅台通过直销和产品多样化等手段变相提价推动公司增长。在这轮增量市场的利益重组中,经销商被“边缘化”了。

2016年,贵州茅台将直销纳入年报中。直销从起步时的不到20亿元,仅是收入的“有益补充”,到2022年已经接近500亿元,占到约40%的份额;2023年前三季度营收占比已经接近45%。

直销的产品以核心产品茅台酒为主,吨价明显高于公司的平均水平。2022年贵州茅台单吨平均收入为181.5万元,直销的单吨收入为441.4万元。直销占比逐年快速提升、单吨收入也明显更高,但对贵州茅台的毛利率并没有太大正面影响。

2020-2022年,贵州茅台的毛利率分别为91.41%、91.54%和91.87%,基本保持稳定。2023年前三季度,贵州茅台的毛利率为91.71%,毛利率甚至有所下降。

从直销的核心产品茅台酒的毛利率来看,2020-2022年分别为93.99%、94.03%和94.19%,也基本没有多少增长。直销收入的占比大幅增加,推动了收入的增长,并没有使毛利率有多少变化。

在没有提高出厂价的情况下,贵州茅台增加直销比例,可以变相提价。在成本没有明显变化之时,销售价格的提升显然是有利于毛利率增长的。直销成为增长的推手后,贵州茅台毛利率没有多少增长,是成本也同步增加了吗?

增产动力

除了自身因素外,贵州茅台保增长与集团的目标也许有一定的关系。根据媒体公开报道,茅台集团未来五年的目标是2027年营业收入突破2400亿元,利润总额突破1400亿元,白酒产能突破16万吨。

而在“十四五”初期,茅台集团定下的“双翻番”目标之一是2025年营收达到2000亿元。根据债券发行募集书中的信息,2022年茅台集团的收入为1364.65亿元,这意味着到2027年茅台集团需要保持每年12%以上的增速,才能达到2400亿元的营收目标。若想2025年的营收达到2000亿元,茅台集团需要保持每年14%以上的增长。

茅台集团的收入绝大多数来自贵州茅台。以2022年为例,当年茅台集团的营收为1364.65亿元,贵州茅台的贡献远超90%。茅台集团两个营收目标能否实现,贵州茅台将起到决定性作用。

由于长期供不应求,茅台酒的生产常年保持超负荷状态。以2022年为例,贵州茅台的茅台酒设计产能为42743吨,实际产能为56810吨,产能利用率达到132.91%。近年来,满负荷运转已经是茅台酒的常态了。

在不断通过技改“挤牙膏”式的增产后,2022年年底贵州茅台宣布,公司投入约155.16亿元建设茅台酒“十四五”技改项目,建成后可新增茅台酒实际产能约1.98万吨/年,储酒能力约8.47万吨。

项目两年即可完工。这对于产能一向紧张的贵州茅台来说不啻为一个好消息,对于未来增长目标明确的茅台集团以及份额受限的经销商来说同样如此。

产能大幅增加,意味着工人也需要相应的增长。作为白酒的绝对龙头,贵州茅台是唯一员工人数破3万的酒企,公司的待遇在酒企中也是大幅领先。

员工待遇高

在日前参加公开活动时,贵州茅台财务总监兼董事会秘书的蒋焰表示,茅台的员工离职率只有万分之三,现在已经有员工四代都在茅台了。

其本意是宣传贵州茅台的企业文化,上述言论却很快成为社会热议的话题。首先需要注意的是,贵州茅台财务总监兼董秘蒋焰称公司员工离职率只有万分之三。根据贵州茅台在2023年年初与2022年年报一并发布的ESG公告,2022年贵州茅台的员工离职率为0.3%,即千分之三,并不是公司高管所说的万分之三。

2022年年末,贵州茅台员工人数超过31000人,按照千分之三的标准,全年离职员工不到百人,离职率非常低了。按照公司董秘蒋焰所称的万分之三的标准,贵州茅台全年离职人数还不到10个人。对于一个超过3万名员工的“大厂”来说,离职率基本可以忽略了。

贵州茅台员工离职率低与其员工良好的待遇也有一定关系。2023年前三季度,公司支付给员工以及为职工支付的现金为111.36亿元,涨幅达到17.78%,并且已经接近2022年全年水平。不出意外,全年工资支出将再上新台阶。

实际上,以全年为例,贵州茅台是唯一为员工支付现金超过百亿的酒企,行业第二名尚不足80亿元,还不到贵州茅台的70%。行业末尾的酒企为员工支付的现金只有3000余万元,不过是贵州茅台支付金额的零头。

需要说明的是,贵州茅台不仅仅是支付的规模大,人均薪酬也是遥遥领先。按照一般上市公司工资计算标准,“本期工资总额=支付给职工以及为职工支付的现金+(期末应付职工薪酬-期初应付职工薪酬)”,不仅包括工资、奖金、补贴等收入,也囊括了社保、公积金、教育培训经费等,除以员工人数就是企业的平均职工薪酬,近似可以看成税前薪水。

2022年,贵州茅台年末公司员工合计为31413人,工资总额约为128.56亿元。根据上述标准,贵州茅台人均年薪酬约为40.93万元,税前月收入约3.41万元。2020年,贵州茅台员工平均税前年薪刚刚超过30万元。这意味着疫情3年,在收入保持增长的同时,贵州茅台员工人均收入也在增长,涨幅达到35.98%,要高于同期公司收入刚超30%的涨幅。

2022年,在上市的20家白酒公司中,只有贵州茅台人均薪酬超过了40万元,与之最接近的其他3家全国化酒企的人均收入在30万元上下,差距明显。在这一年,年人均收入不到10万元的酒企有4家,且都是区域性酒企。