炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源: 市值风云

汽车电子业务可以排到A股上市公司第三。

作者 | 小鑫

编辑 | 小白

今年8月29日,华为Mate 60系列突然发售,很多人都被打了一个措手不及。一时间,线上预售秒光,线下门店排队,沉寂了许的数码圈终于火热起来。

Mate 60爆火之际,华为的供应链也热闹起来,比如传言的屏下光学指纹模组集体涨价,以及富士康华为小时工工价超过苹果(AAPL.O)。

(及时准确的市值风云快讯)

华为手机在沉寂了3年之后,一举突破封锁,颇有王者归来的气势。

在这段时间里,风云君也没有忘记自己的本职工作,把各种华为概念股给大家都梳理了一遍,还进行了细致的讲解。

(市值风云华为概念股研报)

(市值风云吾股概念板块)

今天,我们要谈论的这家公司,正是为华为代工的企业之一,当然它的实力又不止于此,这就是——比亚迪电子(00285.HK)。

截止10月18日,公司股价年内涨幅58.4%。

(来源:东方财富)

比亚迪电子VS富士康

比亚迪电子的主业是组装,更专业的说法是电子制造服务(英文简称EMS)。

在全球EMS公司中,比亚迪电子排名第6,在中国大陆EMS公司中,比亚迪电子排名第1。

EMS是典型的人力密集型行业,而亚太地区兼具了人口优势、教育水平、地区稳定等因素,前50名EMS公司中,80%的公司总部位于亚太,美洲占比不足20%。

(来源:微信公众号皇华电子元器件IC供应商)

这当中最大的一家公司是的鸿海精密工业(简称鸿海精密),也就是我们熟悉的富士康。

2022年,鸿海精密营收6.6万亿新台币,约合1.5万亿人民币,2011年至今的复合年化增速(CAGR)为6%。去年,鸿海精密毛利率6.0%,营业利润率2.6%、净利率2.1%。

(来源:鸿海精密)

与鸿海精密相比,比亚迪电子增速更快,2011-2022年营收CAGR高达19%。去年,比亚迪电子收入1072亿元,只有鸿海精密的不到1/10,差距仍然明显。

(制图:市值风云)

不过,两家公司的盈利能力差别并不大。去年比亚迪电子的毛利率、经调整营业利润率、净利率分别是5.9%、0.6%、1.7%。

(制图:市值风云)

如此低的利润空间,决定了要发展只能依靠规模的增长。而且只有达到一定规模,才能避免成为替品牌商承担资本开支的工具。

(市值风云光弘科技研报,光弘科技是内地第三大的EMS公司)

今年上半年,比亚迪电子收入562亿元,同比增长28.6%,归母净利润15亿元,同比增长139.2%。

公司预计前三季度归母净利润同比增长129.3%-151.9%。

融入果链做大规模,靠收购增强实力

EMS公司普遍奉行大客户战略,比亚迪电子也不例外。公司的EMS业务真正取得突破是在2018年之后,也与客户上的突破有关。

2019年年报中,比亚迪电子明确提及苹果(原文为“北美大客户”),称与苹果的业务取得突破性进展,有望在未来实现高速增长。从这一年起,公司组装收入大踏步前进,并逐渐成为最主要的收入来源。

去年,消费电子组装(包括智能手机和笔记本电脑)、消费电子零部件、新型智能产品、汽车智能系统收入分别为681亿、142亿、152亿、93亿元。

(制图:市值风云,新型智能产品主要包括物联网、智能家居、智能工业等)

去年,第一大客户苹果贡献了比亚迪电子收入的44%,影响确实很大。第二大客户是安卓手机厂商,贡献了11%的收入,占比有所下滑。

(制图:市值风云)

相比之下,鸿海精密去年有55%的收入来自苹果,依赖度更大。

(来源:鸿海精密2022年年报)

比亚迪电子目前主要给苹果代工iPad,给华为、小米(01810.HK)等代工手机。

公司近年来的另一个重大变化发生在今年8月,比亚迪电子以158亿元了收购捷普(JBL.N)位于成都、无锡的生产制造业务,捷普是全球第四大EMS公司。而在此前,公司很少进行收购。

公开资料显示,总部位于美国的捷普是苹果产业链的重要成员,其成都工厂负责生产iPhone零部件、机壳、屏幕等,无锡工厂从事印刷电路板组装、整机装配、自动化生产制造系统等业务。

(来源:盖世汽车网)

新收购业务去年收入42.6亿美元,约合人民币293.8亿,相当于比亚迪电子去年收入的近3成。

新收购业务的税前利润率为3.8%,是比亚迪电子的2倍,有望进一步提高公司的盈利水平。

(来源:公司公告,2023.09.27)

不过收购之后,比亚迪电子与排名第五的EMS公司伟创力(FLEX.O)仍有一定差距:伟创力截止今年3月底的财年收入303亿美元,约合人民币2081亿元。

总的来说,最近几年加速融入果链,确实让比亚迪电子进步很快。但是在中美脱钩的大背景下,融入果链也并不意味着就是依赖苹果。

换个角度看,这也是比亚迪电子在提升自己作为大陆第一EMS公司的实力。

不甘只做代工厂,汽车电子业务大爆发

去年10月,鸿海集团郭台铭的一场秀引发了关于汽车代工的讨论,甚至还用Model B这样的名字来向特斯拉(TSLA.O)献殷勤。

(来源:远川汽车评论)

在智能手机出货量不断走低的今天,位于产业链底层的代工行业能喝到的汤越来越少,鸿海也就是想通过这种平行转换来维持投资者对于公司未来的想象力。

但是细究下来,所谓的汽车代工从来都不是主流,汽车和智能手机产业链大不相同。

如果硬要类比的话,传统燃油车时代,麦格纳(MGA.N)提供ODM模式的汽车代工;电动车时代,江淮(600418.SH)和蔚来(NIO.N,09866.HK)、海马(000572.SZ)和小鹏(XPEV.N,09868.HK)、吉利(00175.HK)和百度(BIDU.O,09888.HK)、比亚迪(002594.SZ,01211.HK)和滴滴等也有一定形式的代工合作。

但是,麦格纳的主业是汽车零部件,是全球第四大汽车零部件供应商,整车只占2022年收入的14%。江淮、海马属于边缘车企给新势力提供新能源车生产资质和生产能力,吉利、比亚迪则是输出过剩产能。

(来源:麦格纳2022年报)

鸿海集团能打破这种行业分工格局吗?当然不行,鸿海甚至在手机产业链里面都没有多少主导权。

从最近几年的发展趋势看,在电动车发展三阶段(电动化、网联化、智能化)中的第一阶段,产业链更完整的公司具有优势,比如比亚迪、特斯拉。

第二、第三阶段,更有希望出现在舞台中央的是零部件供应商。

(市值风云华为汽车业务研报)

比亚迪电子作为汽车零部件供应商有自己独特的优势,因为比亚迪几乎拥有全产业链能力,比亚迪电子可以背靠比亚迪作为零部件供应商参与竞争。

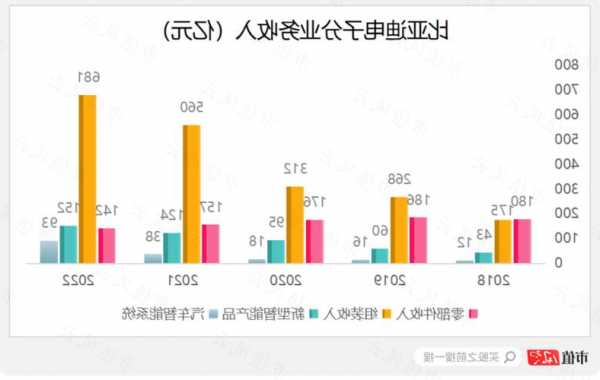

去年,比亚迪电子的汽车智能系统业务增速超过140%,规模接近百亿。该业务包括多媒体车机、智能网联系统、通讯模块、传感器模组等,更接近汽车电子的范畴。

(制图:市值风云)

与A股上市的头部汽车电子公司相比,比亚迪电子的汽车智能系统仅次于均胜电子(600699.SH)的汽车电子系统和德赛西威(002920.SZ),增速则是远超这两家公司。

(制图:市值风云)

而富士康只能和不知名的台湾车厂裕隆合作。

在比亚迪体系内仍有一定位置,股东回报不错

比亚迪电子的大股东是比亚迪,截止今年中报持股65.76%。比亚迪电子是比亚迪的并表子公司。

去年比亚迪收入4241亿,其中汽车、汽车相关产品及其他产品收入3247亿,手机部件及组装988亿。比亚迪电子占比亚迪营收的1/4,净利润占比亚迪的一成,重要性大不如前,不过仍然有一定位置。

(市值风云吾股大数据)

从独立上市公司的角度看,比亚迪电子的表现也不错。

首先,比亚迪电子与母公司的关联交易占比并不大。去年,比亚迪电子对母公司的销售额占总收入的8.1%,购额占总成本的5.3%。

其次,比亚迪电子一直都能实现正的经营活动现金流流入。

(制图:市值风云)

公司自2016年开始连续分红,2016-2022年累计分红22亿元,同时期累计经调整自由现金流(考虑租赁付款)47亿元,累计分红占自由现金流的46.6%。

(制表:市值风云)

代工由于其低利润率是一个关注度不高的行业,不过头部公司的业绩表现其实很稳定。

比亚迪电子作为中国大陆最大的EMS公司,正在通过积极融入果链和收购做大代工业务,提升行业地位。

另一方面,公司为了提高自身产业链地位,也在拓展消费电子以外的业务,特别是汽车智能系统,为适应新能源车行业的发展做好准备。

由于比亚迪新能源车业务的狂飙突进,比亚迪电子在母公司的地位有所下降,但是现金流还不错,而且分红很积极。